2024年丁苯橡膠市場行情震蕩上行

2024年丁苯橡膠前三季度震蕩上漲,四季度高位小幅回落,年末較年初上漲20.24%。

一季度原料丁二烯、苯乙烯價格上漲,丁苯橡膠成本面不斷提高;春節(jié)過后下游輪胎開工迅速提升,丁苯橡膠需求向好;成本及需求刺激下,丁苯橡膠價格大幅上行。二季度前期原料丁二烯、苯乙烯價格高位整理,但是輪胎開工有回調,尤其是全鋼胎開工一度下降至5成以下,下游對丁苯橡膠支撐偏弱,丁苯橡膠市場行情在成本支撐及需求偏弱影響下整體窄幅整理為主。二季度末原料丁二烯價格再度大幅上行,下游輪胎開工也有所提升,推動丁苯橡膠價格再度走高。7-8月原料丁二烯苯乙烯價格高位回落,丁苯橡膠成本重心下移,價格小幅走低。8、9月天然橡膠受臺風天氣影響市場預期供應緊張的擔憂滬膠價格快速拉漲,合成橡膠受此帶動價格大幅跟漲。10~11月國慶節(jié)后伴隨著宏觀情緒降溫,加之原料丁二烯、苯乙烯價格高位回落,丁苯橡膠隨著重心下移價格高位回落。年底原料價格高位整理,下游開工整體穩(wěn)定,丁苯橡膠窄幅整理為主。

丁苯橡膠基本面現(xiàn)狀

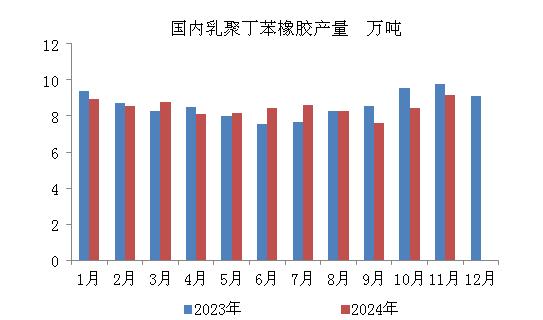

2024年中國丁苯橡膠產能預計達187.5萬噸,約占全球丁苯橡膠產能的28%?。其中乳聚丁苯橡膠產能在146萬噸。后期2025年一季度裕龍石化6萬噸/年SSBR裝置、申華化學新22萬噸/年ESBR裝置有望投入運行。2024年1-11月國內乳聚丁苯橡膠產量在94萬噸附近,同比2023年變化不大。

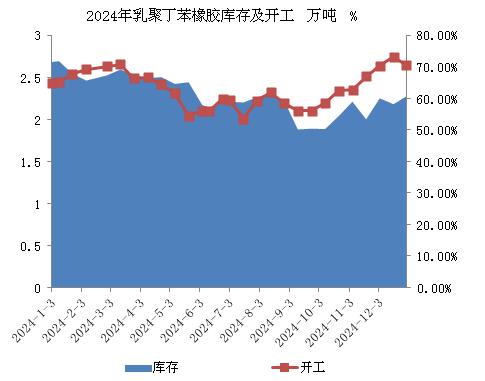

2024年國內乳聚丁苯橡膠庫存前三季度一直處于去庫狀態(tài),對丁苯橡膠市場行情影響偏多。2024年丁苯橡膠開工窄幅波動,前期后期開工在6~7成相對高位,年中部分裝置停車檢修丁苯橡膠開工降至5~6成附近。

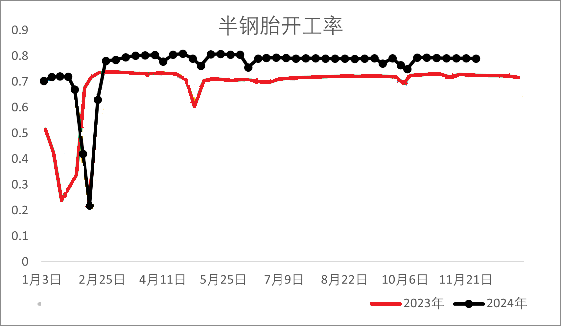

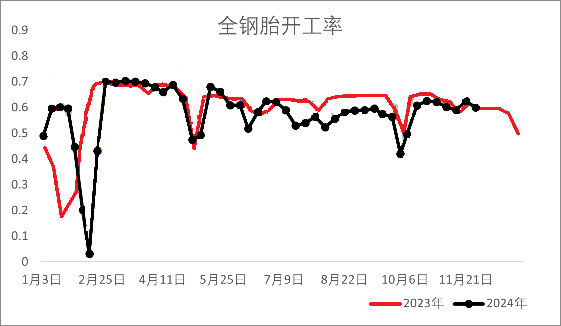

2024年全鋼胎開工率維持同比偏低運行,但全鋼胎庫存也在下半年逐漸去庫開工逐步穩(wěn)中走高。2024年半鋼胎開工率維持同比偏高運行,下游乘用車銷量持續(xù)向好,半鋼胎庫存一直處于較低位水平。雖然全鋼胎開工偏低拖拽橡膠需求,但由于半鋼胎需求維持向好,整體輪胎生產消耗丁苯橡膠的量同比偏高。

2025年丁苯橡膠市場展望

據(jù)統(tǒng)計數(shù)據(jù)顯示2025年中國丁二烯產能計劃新增約120萬噸,按照這個數(shù)量計算2025年中國丁二烯產能預計達789萬噸/年。因此市場預期2025年丁二烯供應相對趨于寬松,供應端對價格支撐轉弱。2025年國內苯乙烯新產能計劃投放總量約在215萬噸/年,國內苯乙烯產能繼續(xù)擴張,加之當前國內苯乙烯工廠供應量足以供給多數(shù)下游生產,同時國內企業(yè)競爭逐漸加劇,2025年苯乙烯價格或將繼續(xù)低位整理。2025年原料端對丁苯橡膠支撐預期將走弱。

一方面全球居民汽車存量在2023-2025年維持增長態(tài)勢;另一方面在過去的2024年,亞洲廉價輪胎占據(jù)全球份額有所增加,總體來看全球居民的消費能力的好轉與選擇性價比更高的亞洲輪胎的消費習慣的轉變,替換輪胎市場的潛在需求空間有望進一步打開,2025年替換輪胎需求有望延續(xù)增長。另外2025年下游汽車需求預期向好,特別是新能源汽車。國內相關政策鼓勵下,預期需求將維持穩(wěn)步上升。對丁苯橡膠有剛需支撐。

綜上因素影響下,預計2025年丁苯橡膠價格將窄幅震蕩為主,但年內高點較2024年將有所下降。

1

5月2日生意社丁苯橡膠基準價為12125.00元/噸 2025-05-02

2

5月1日生意社丁苯橡膠基準價為12125.00元/噸 2025-05-01

3

歐盟一季度乘用車銷量下降1.9% 純電占市場份額的15.2% 2025-04-25

4

美國前2個月輪胎進口量同比降1.7% 2025-04-08

5

生意社:4月丁苯橡膠市場行情弱勢下行 2025-04-30

6

生意社:丁苯橡膠市場行情小幅走高 2025-04-28

浙公網(wǎng)安備33010602010420號

浙公網(wǎng)安備33010602010420號 網(wǎng)絡工商

網(wǎng)絡工商