一、走勢分析

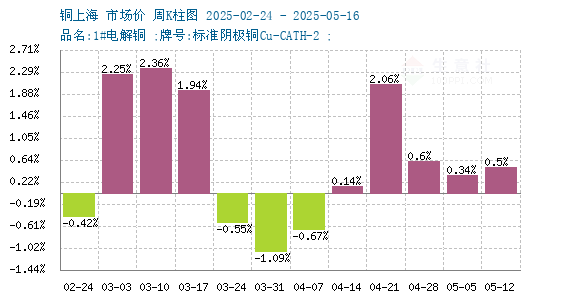

如上圖顯示,本周銅價先跌后漲。截止本周末現貨銅報價78818.3元/噸,較周初的78245元/噸上漲0.5%,較年初上漲6.76%,同比下跌3.86%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌4漲8,本周銅價小幅上漲。

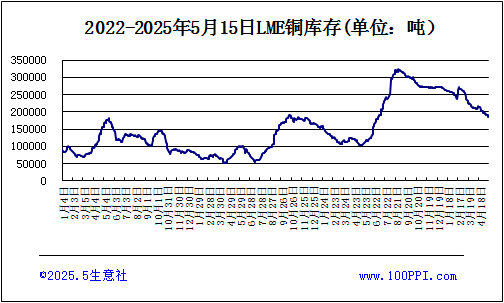

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅下跌,截止周末,LME銅庫存184650噸,較月初下跌6.6%。

宏觀方面:美國4月PPI與零售銷售數據不及預期,但美聯儲鮑威爾最新表態稱“長期利率或維持高位”,暗示年內降息時點或推遲至9月。盡管雙方關稅談判取得進展,美方對華加征關稅降至10%,但市場擔憂政策反復可能引發供應鏈波動。美元指數維持在101關口附近,銅價金融溢價受限。美股分化加劇,納指收跌0.18%,反映市場對高利率環境下成長股估值的謹慎態度。

供應端:銅精礦加工費(TC)跌至-40美元/干噸,外購礦冶煉廠現金成本升至7.2萬元/噸,但二季度冶煉廠集中檢修(涉及產能2.1萬噸)暫未顯著影響供應。國內4月電解銅產量環比微增0.32%至95.7萬噸,5月新投產能釋放或推動產量繼續攀升。

需求端::電網投資增速回落至8%,空調生產旺季帶動銅管需求(3月產量同比增11.9%),但建筑用銅受地產鏈拖累同比下滑12%。精廢價差擴大削弱精銅消費,產業端呈現“礦端趨緊、冶煉寬松、終端分化”特征。

綜上所述:中國和美國達成90天關稅暫緩協議,銅價短暫上揚,但貿易協議不確定性及美聯儲降息觀望態度抑制金屬需求前景,銅價回吐部分漲幅。現貨市場成交一般,持貨商挺價,下游剛需采購。盡管精礦TC持續低位,反映礦端緊張格局延續支撐銅價,但淡季臨近及高銅價或抑制需求,預計銅價短期寬幅震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

1

丁苯橡膠商品報價動態(2025-05-16) 2025-05-16

2

5月16日生意社丁苯橡膠基準價為12866.67元/噸 2025-05-16

3

美國一季度輪胎進口量同比增加3.4% 2025-05-09

4

歐盟一季度乘用車銷量下降1.9% 純電占市場份額的15.2% 2025-04-25

5

生意社:丁苯橡膠市場行情小幅回暖 2025-05-13

6

生意社:4月丁苯橡膠市場行情弱勢下行 2025-04-30

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商